"ალდაგი ბისიაი" გაერთიანების შემდეგ სადაზღვევო ბაზრის გამოკვეთილი ლიდერია - #5(89), 2007

"ალდაგი ბისიაი" გაერთიანების შემდეგ სადაზღვევო ბაზრის გამოკვეთილი ლიდერია - #5(89), 2007 2011-01-01 21:43

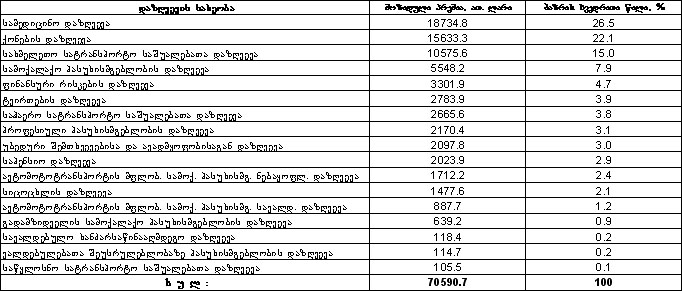

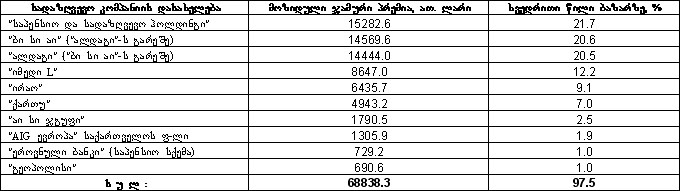

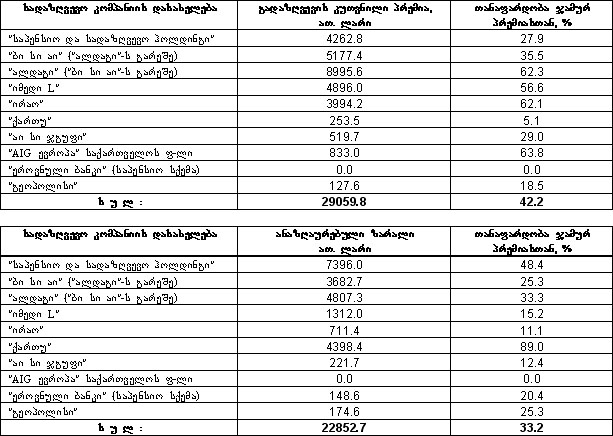

ბოლო ათი წელია, საქართველოში სადაზღვევო ბიზნესი აღმავლობას განიცდის და ყოველწლიურად ფართოვდება. ასე იყო 2006 წელსაც, როდესაც ქართულმა სადაზღვევო კომპანიებმა ჯამში 70 559,7 ათასი ლარი სადაზღვევო პრემია მოიზიდეს, რაც წინა წლის ანალოგიურ მაჩვენებელთან - 61 577,6 ათას ლართან შედარებით 12,8%-ით მეტია. გაზრდილია სადაზღვევო ბაზრის სხვა მნიშვნელოვანი მაჩვენებლებიც, კერძოდ, გადაზღვევის კუთვნილი პრემია 2006 წელს შეადგენდა 29091,5 ათას ლარს (2005 წელს - 26 148,2 ათას ლარს), ხოლო ანაზღაურებული ზარალი - 23 281,7 ათას ლარს (2005 წელს - 15 250,8 ათას ლარს). ანაზღაურებელი ზარალიდან 16 999,4 ათასი ლარი აანაზღაურეს თავად ქართულმა სადაზღვევო კომპანიებმა, ხოლო 6 282,4 ათასი ლარი - გადამზღვეველმა კომპანიებმა. სადაზღვევო ბაზრის განაწილება დაზღვვევის სახეობების მიხედვით წარმოდგენილია #1 ცხრილში, ხოლო ათი საუკეთესო სადაზღვევო კომპანიის მაჩვენებლები - ##2-4 ცხრილებში. როგორც ამ ცხრილებიდან ჩანს, კვლავინდებურად ძალიან მაღალია ბაზრის კონცენტრაციის დონე 5 წამყვანი სადაზღვევო კომპანიის მიხედვით.

შარშანდელი წელი ქართული სადაზღვევო ბაზრისთვის გამოირჩა ორი მოვლენით. პირველი, დაზღვევის სახელმწიფო ზედამხედველობის სამსახურმა დადგენილება მიიღო ქართული სადაზღვევო კომპანიებისათვის ნებადართული მინიმალური საწესდებო კაპიტალის დონის ზღვრის გაზრდის შესახებ. ეს დადგენილება ძალაში შევიდა 2007 წლის 1 მაისიდან და ახლა ეს მინიმალური დონე 1 მილიონი ლარამდე გაიზარდა (სიცოცხლის დაზღვევის ლიცენზიის შემთხვევაში - 1,5 მილიონი ლარის ოდენობით).

მეორე, თუ მთელი გასული წლების განმავლობაში ქართული სადაზღვევო ბაზრის უცვლელი ლიდერი "ალდაგი" იყო, შარშან პირველად ამ პოზიციის დაკარგვა დაემუქრა და რომ არა "ბისიაი"-სთან მისი შერწყმა, "ალდაგი" 2006 წელს ალბათ მესამე ადგილზე დაამთავრებდა (იხ. ცხრილი #2. "ალდაგის" და "ბისიაის" შედეგები წარმოდგენილია განცალკევებით). "ბისიაიმ" "ალდაგის" კაპიტალის 100% 2006 წლის 11 დეკემბერს შეიძინა. "ალდაგის" აქციონერების მიერ საკუთარი წარმატებული ბიზნესის კონკურენტ კომპანია "ბისიაი"-სთვის მიყიდვა ბევრისთვის მოულოდნელი აღმოჩნდა.

თვითონ "ალდაგის" განვითარების ისტორია საკმაოდ დინამიურია. საქართველოში პირველი სადაზღვევო კომპანია სწორედ იგი გახლდათ.

სადაზღვევო საქმიანობა ბიზნესის ერთ-ერთი სახეობაა და ამიტომ საქართველოში ზოგადად ბიზნეს-ურთიერთობების გაჩენამ სადაზღვევო ბიზნესის განვითარებასაც დაუდო საფუძველი. საქართველოში პირველი სადაზღვევო კომპანია "ალდაგი" გახლდათ. 1990 წელს საქართველოს მოქალაქე ხუთმა ფიზიკურმა პირმა დააარსა სადაზღვევო-სამედიცინო ფირმა "ალდაგი" - პირველი კერძო სადაზღვევო კომპანია საქართველოში, რომელიც 1992 წელს შეზღუდული პასუხისმგებლობის საწარმოდ გარდაიქმნა. ამბობენ, რომ მაშინ "ალდაგის" საქმიანობა მხოლოდ 500 დოლარით დაიწყო, მაგრამ შემდგომ სადაზღვევო კომპანია მილიონების მფლობელი გახდა. ქართულ სადაზღვევო კომპანიებს შორის "ალდაგი" პირველი გავიდა საერთაშორისო სადაზღვევო ბაზარზე და 1992 წელს ურთიერთთანამშრომლობის ხელშეკრულება გააფორმა LLOYD’S-ის ბროკერ HARRIS&DIXON-თან. "ალდაგმა" პირველი გადაზღვევის ხელშეკრულება გააფორმა MUTUAID ASSISTANCE-თან, რის შედეგადაც 1992 წელს დაიწყო ახალი სადაზღვევო პროდუქტის - სამოგზაურო დაზღვევის განხორციელება. 1992 წელს "ალდაგმა" პირველი ფაკულტატური რისკი განათავსა ლონდონის სადაზღვევო ბაზარზე. 1996 წელს პირველი ავტომატური გადაზღვევის ხელშეკრულებები გაფორმდა მსოფლიოს უდიდეს გადამზღვევ კომპანია SWISS RE-სთან, ასევე - ტვირთის ავტომატური გადაზღვევის ხელშეკრულება LLOYD’S ის სინდიკატ N1028 DUMAS&OTHERS-თან.

1999 წელს სადაზღვევო კომპანიები - "ალდაგი" და "ქართული დაზღვევა" გაერთიანდა. 2005 წელს ბანკმა "რესპუბლიკამ" ინვესტიცია განახორციელა "ალდაგში" და გახდა აქციათა 50%-ის მფლობელი. იმავდროულად, "ალდაგმა" სადაზღვევო კომპანია "სელბი" შეიძინა. 2006 წლის ბოლოს კი "ალდაგი" კონკურენტი კომპანიის "ბისიაი"-ს კუთვნილება გახდა.

ცხრილი 1. სადაზღვევო ბაზრის განაწილება დაზღვევის სახეობების მიხედვით

|

2005 წლის ნოემბერში, "ბისიაი"-მ და "საქართველოს ბანკმა" სადაზღვევო კომპანია "ევროპეისის" აქციების იყიდეს: 80% "ბისიაი"-მ, ხოლო 20% - "საქართველოს ბანკმა". რვა წლის განმავლობაში კომპანიამ ჩამოაყალიბა თანამშრომლობა უმსხვილეს საერთაშორისო საბროკერო და გადამზღვევ ორგანიზაციებთან: LLOYD’S, Marsh, AON, Heath Lambert Group, Willis, PWS, Hannover Re, AIG, Munich Re, Swiss Re, SCOR, Allianz, QBE, Fund America Re, Ingosstrakh.

კონკურენციის ზრდამ სადაზღვევო კომპანიებს გაერთიანებისკენ უბიძგა

შარშან დადებული გარიგების შესახებ სააქციო საზოგადოება "ალდაგი ბისიაის" გენერალურ დირექტორს თორნიკე გოგიჩაიშვილს ვესაუბრეთ. როგორც გოგიჩაიშვილი ამბობს, საქართველოს სადაზღვევო ბაზარზე დღეს საკმაოდ მაღალი კონკურენციაა და კონკურენციის მატებასთან ერთად სადაზღვევო კომპანიების მომგებიანობის მარჟა კლებულობს. სადაზღვევო ბაზარი ორ სექტორად: საცალო და კორპორატიულ სექტორად არის დაყოფილი. ექსპერტების თქმით, კორპორატიული სექტორი და საცალო სექტორი განსხვავებული ტემპით ვითარდება. დღეს კორპორატიული სექტორი უფრო განვითარებულია და კონკურენციაც აქ უფრო მძაფრია. ამიტომ მომგებიანობის კოეფიციენტი საცალო სექტორში უფრო მაღალია ვიდრე კორპორატიულში.

რაც შეეხება საცალო ბაზარზე გასვლას, "ალდაგი ბისიაი"-ში ამბობენ, რომ კომპანია "ბისიაი" იყო პირველი, ვინც საცალო ბაზარზე გავიდა პროგრამით "ჩემები". გაერთიანების შემდეგ კი "ჩემები" კვლავ გააგრძელებს საცალო ბაზარზე გაფართოებას.

"ეს პროგრამა აერთიანებს 5 პროდუქტს. საცალო გაყიდვები მნიშვნელოვნად გაიზარდა და იმედი გვაქვს მთლიან პორტფელში საცალო გაყიდვები კორპორატიულ გაყიდვებს დაეწევა. ეს კი მომგებიანობას კიდევ უფრო გაზრდის", - ამბობს თორნიკე გოგიჩაიშვილი.

საქართველოში საბანკო სექტორი სწრაფად ვითარდება და ბოლო წლების განმავლობაში ბანკების ზრდის კოეფიციენტი საკმაოდ მაღალია. ექსპერტთა თქმით, სადაზღვევო კომპანიები მოზიდული პრემიების მიხედვით და ახალი პროდუქტების დანერგვის კრიტერიუმებით საბანკო სექტორის ზრდის ტემპს ბევრად ჩამორჩება. თუმცა, როგორც "ალდაგი ბისიაის" გენერალური დირექტორი ამბობს, ახალი პროდუქტების დანერგვის მხრივ და მომსახურების ხარისხის მატებით, ასევე საკმაო ნახტომი გააკეთა სადაზღვევო სექტორმა. მიზეზად, თუ რატომ არის ზრდის ნაკლები ტემპი, იგი გარკვეულ საკანონმდებლო ხარვეზებს ასახელებს.

ცხრილი 2. ათი წამყვანი სადაზღვევო კომპანიის წილი სადაზღვევო ბაზარზე

|

სადაზღვევო ბაზარზე გარკვეულ აქტიურობას და ჯანმრთელობის სადაზღვევო ბაზრის ზრდას სახელმწიფოს ინიციატივაც გამოიწვევს. გავრცელებული ინფორმაციით ჯანმრთელობის დაზღვევის მხრივ სახელმწიფო აპირებს სიღარიბის ზღვარს დაბლა მყოფ მოსახლეობას სამედიცინო დახმარება კერძო სადაზღვევო კომპანიების მეშვეობით გაუწიოს. ცნობილი გახდა, რომ სექტემბრისთვის დაგეგმილია იმერეთსა და თბილისში სიღარიბის ზღვარს ქვემოთ მყოფმა მოსახლეობამ სამედიცინო დახმარება სწორედ კერძო სადაზღვევო კომპანიების მეშვეობით მიიღოს.

რაც შეეხება სადაზღვევო ბიზნესში კონკურენციას, ექსპერტები აღნიშნავენ, რომ სადაზღვევო ბაზარზე კონკურენციამ იმდენად მოიმატა, ზოგჯერ საქმე დემპინგთანაც კი გვაქვს.

"ფასები სადაზღვევო ბაზარზე წლიდან წლამდე იკლებს და დაზღვევის სახეობების მხრივ დღეს ეს ფასები უკვე პრობლემასაც კი წარმოადგენს. ძალიან ხშირ შემთხვევაში ფასები დემპინგურიც კი არის. ამ შემთხვევაში რეგულატორის მხრიდან ცოტა მკაცრი ქმედებებია საჭირო, წინააღმდეგ შემთხვევაში არსებული მდგომარეობა ბაზარს გააფუჭებს", - ამბობენ სადაზღვევო კომპანია "ალდაგი ბისიაი"-ში.

ჯანსაღი კონკურენციისთვის და ბაზრის სწორად განვითარებისთვის გარკვეული მოთხოვნების გათვალისწინებაა საჭირო. თორნიკე გოგიჩაიშვილის თქმით, დემპინგური ფასები რომ არ იყოს და კომპანიებმა ჯანსაღი ბიზნესი აწარმოონ, კომპანიებმა არსებული კანონმდებლობა მკაცრად უნდა დაიცვან.

რატომ გაყიდეს "ალდაგი"?

როგორც "ალდაგი ბისიაის" გენერალური დირექტორი თორნიკე გოგიჩაიშვილი ამბობს, ყველა ბიზნესის განვითარებაში ჩნდება მომენტი, როდესაც ბიზნესი ეძებს გასასვლელს საქმიანობიდან. მისი თქმით, სავარაუდოდ, ამიტომ გაყიდეს აქციონერებმა "ალდაგი" და მისი 100% "ბისიაიმ" შეიძინა, რომელიც თავის მხრივ 100 პროცენტით "საქართველოს ბანკის" საკუთრებაა. "საქართველოს ბანკი" კი დღევანდელი მდგომარეობით ყველა ასპექტში ლიდერია საქართველოს ბაზარზე. ამიტომ როგორც ყოფილი "ბისიაის" წარმომადგენლები ამბობენ, "საქართველოს ბანკი" დაინტერესებული იყო სადაზღვევო სფეროშიც ლიდერის პოზიცია დაეკავებინა.

"ჩვენი ფინანსური ჯგუფი ზრდაზეა ორიენტირებული. "ალდაგის" შეძენა ჩვენთვის მნიშვნელოვანი იყო მომავალი გეგმების განსახორციელებლად. ცხადია, "ალდაგი" მომგებიანი ბიზნესი იყო, თორემ წყალწაღებულ ბიზნესს არ ვიყიდდით. ყველაფერს თავი რომ დავანებოთ, პირველი კერძო სადაზღვევო კომპანია იყო საქართველოში და მისი ცნობადობაც ძალიან მაღალია, ასევე გამოცდილება და კადრების კვალიფიციურობა. ამ კომპანიის შესყიდვამ ჩვენ ძალიან ბევრი რამ შეგვმატა", - ამბობს "ალდაგი ბისიაის" გენერალური დირექტორი თორნიკე გოგიჩაიშვილი.

საინტერესოა რა შეიცვლება ორი კომპანიის გაერთიანების შემდეგ მომხმარებლებისთვის. "ალდაგს" ბაზრის 20%-ზე მეტი ეკავა. "ბისიაი"-ს პროგრამა "ჩემები" საკმაოდ წარმატებული აღმოჩნდა და ჯანმრთელობის დაზღვევის ბაზარზე ლიდერის პოზიცია დაიკავა. ამიტომ, არსებობს ვერსია, რომ შესაძლოა მომხმარებლისთვის უკეთესი ყოფილიყო "ბისიაი"-ს მიერ "ალდაგის" შეძენის შემდეგ ეს ორი ბრენდი ბაზარზე ცალ-ცალკე დარჩენილიყო: მომხმარებელს არჩევანი უფრო მეტ კომპანიას შორის ექნებოდა გასაკეთებელი და ბაზარიც უფრო დივერსიფიცირებული იქნებოდა. თუმცა ამ მოსაზრებას თორნიკე გოგიჩაიშვილი არ ეთანხმება და აცხადებს, რომ ორი ბრენდის გაერთიანება გაცილებით ხელსაყრელია თვითონ მფლობელისთვისაც და მომხმარებლისთვისაც.

"გაერთიანების შემდეგ არცერთი ბრენდი არ დაგვიკარგავს. რადგან "ალდაგის" შეძენის შემდეგ სახელწოდებაა "ალდაგი ბისიაი". ჰიპოთეტურად შეიძლება სადაზღვევო ბაზრის უფრო დივერსიფიკაცია მომხდარიყო, ცალ-ცალკე რომ ყოფილიყო ეს ორი კომპანია, თუმცა ჩვენ "ალდაგი" სწორედ იმიტომ ვიყიდეთ, გაერთიანებული ბრენდით რომ ვყოფილიყავით ბაზარზე. მოგეხსენებათ, ცალ-ცალკე რომ ყოფილიყო, კომპანიას ორმაგი მენეჯმენტი, ორი შენობა და ორჯერ მეტი ხარჯი დასჭირდებოდა. ორმაგი ხარჯები კი ისევ მოგების შემცირებასთან არის დაკავშირებული", - ამბობენ "ალდაგი ბისიაი"-ში.

"გაერთიანებით ჩვენ ბაზრის წილი ნამდვილად არ დაგვიკარგავს, ამის დასტური ბოლო მონაცემებიც არის. პირველი კვარტლის შემდეგ "ალდაგი ბისიაი" კვლავ პირველ ადგილზეა, 3,5 მილიონით უსწრებს ჩვენს შემდგომ კონკურენტ კომპანიას და კვლავ ბაზრის 41%-ს აკონტროლებს. ასე რომ გაერთიანება აბსოლუტურად გამართლებულია, რადგან ჩვენ იგივე ბაზრის წილი გვაქვს, რაც გაერთიანებამდე იყო. ამავე დროს დავზოგეთ თანხები, რაც უკავშირდება კადრების შენახვას, გადაზღვევას, ხარჯებს", - ამბობს თორნიკე გოგიჩაიშვილი.

ცხრილი 3, 4. ათი წამყვანი სადაზღვევო კომპანიის მაჩვენებლები გადაზღვევაში და ანაზღაურებულ ზარალში

|

2007 წლის პირველი კვარტლის მონაცემების მიხედვით "ალდაგი ბისიაი" მართლაც ერთპიროვნული ლიდერია ყველა პარამეტრის მიხედვით. მის მიერ ერთ კვარტალში მოზიდული ჯამური პრემია 8 850 411 ლარია. შედარებისთვის, მეორე ადგილზე მყოფი "საპენსიო და სადაზღვევო ჰოლდინგის" მოზიდული ჯამური პრემია 5 610 908 ლარს შეადგენს.

მიუხედავად ასეთი წარმატებისა, დასკვნების გაკეთებისთვის ერთი კვარტალი საკმაოდ მცირე დროა იმისათვის, რომ შევაფასოთ, მოიგეს თუ არა ამ გაერთიანებით "ალდაგი ბისიაიმ" და სადაზღვევო პროდუქტების მომხმარებლებმა. ამისათვის ალბად, ერთი-ორი წელი მაინც არის საჭირო.

მიუხედავად "ალდაგი ბისიაის" ხელმძღვანელობის საფუძვლიანი არგუმენტაციისა, გაერთიანების ნაცვლად ორ კომპანიად ანუ ორ ბრენდად დარჩენასაც ალბათ თავისი უპირატესობები ექნებოდა (მაგალითად, სახელმწიფო ტენდერებში მონაწილეობისას ტაქტიკისათვის ან ბაზრის სეგმენტირებისათვის), ხოლო მომხმარებლები კი ერთით მეტი სადაზღვევო კომპანიის პროდუქტებიდან გააკეთებდნენ თავიანთ არჩევანს.

No comments:

Post a Comment